您好!歡迎登錄水木春錦資本管理有限公司官方網(wǎng)站!

-

新聞中心

公司于2018年10月獲第二屆博鰲企業(yè)論壇頒發(fā)“2018年度私募股權(quán)投機(jī)構(gòu)”。

投資案例

以人工智能產(chǎn)業(yè)投資為核心,投資一批具有前景的未來型企業(yè)

為什么5G建設(shè)最先受益的是半導(dǎo)體行業(yè)?

發(fā)布時(shí)間:

2020-04-24 09:44

來源:

領(lǐng)略行業(yè)投資的純粹之美

本文作者:國(guó)泰半導(dǎo)體50ETF聯(lián)接基金經(jīng)理梁杏

2019年6月6日,工信部為三大運(yùn)營(yíng)商發(fā)出5G試商用牌照,開啟了5G通信網(wǎng)絡(luò)的商用元年。2020年2月21日,政治局會(huì)議提出要推動(dòng)生物醫(yī)藥、醫(yī)療設(shè)備、5G網(wǎng)絡(luò)、工業(yè)互聯(lián)網(wǎng)等加快發(fā)展。次日,工信部再次發(fā)出5G通信網(wǎng)絡(luò)建設(shè)提速的通知:加快5G特別是獨(dú)立組網(wǎng)建設(shè)步伐,發(fā)揮5G建設(shè)對(duì)“穩(wěn)投資”、帶動(dòng)產(chǎn)業(yè)鏈發(fā)展的積極作用。

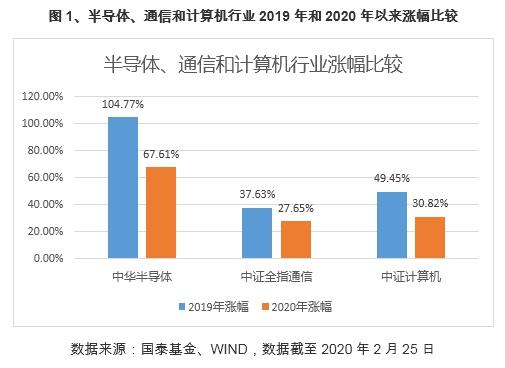

那么5G通信網(wǎng)絡(luò)相關(guān)的行業(yè)都包括哪些呢?主要是半導(dǎo)體(半導(dǎo)體是電子的二級(jí)子行業(yè))、通信和計(jì)算機(jī)。這三個(gè)行業(yè)在5G通信網(wǎng)絡(luò)中的角色分屬于上游原材料,中游本體和下游應(yīng)用。那么按照產(chǎn)業(yè)鏈發(fā)展的邏輯,我們就知道,在一個(gè)大的產(chǎn)業(yè)周期起來的過程中,受益的先后順序應(yīng)該是從上游到中游再到下游逐漸擴(kuò)散。我們對(duì)比觀察半導(dǎo)體、通信和計(jì)算機(jī)指數(shù)在2019年和2020年以來的行業(yè)指數(shù)漲跌幅數(shù)據(jù),也可以得出相同的結(jié)論。

目前5G通信網(wǎng)絡(luò)的建設(shè)處在一個(gè)什么位置呢?如果我們把5G通信網(wǎng)絡(luò)的建設(shè)過程比喻為一座山峰的話,那么我們目前剛剛處于山腳下。去年10月份開始,三大運(yùn)營(yíng)商紛紛推出了5G套餐,各大手機(jī)生產(chǎn)廠商也紛紛推出了5G手機(jī)。但是即便拿著5G手機(jī),用著5G套餐,也會(huì)發(fā)現(xiàn)手機(jī)經(jīng)常搜索不到5G信號(hào)。根據(jù)工信部披露的數(shù)據(jù),截至2019年上半年,4G基站在全國(guó)的數(shù)量有400多萬個(gè)。然而,截至去年底,5G基站在全國(guó)的數(shù)量不足20萬個(gè)。因此從目前進(jìn)度來看,整個(gè)5G通信網(wǎng)絡(luò)的建設(shè)依然處在早期,處在山腳的位置。

5G通信網(wǎng)絡(luò)的建設(shè)對(duì)應(yīng)的是通信行業(yè),通信行業(yè)搭建5G通信網(wǎng)絡(luò)過程中,也需要使用大量的半導(dǎo)體原材料,5G手機(jī)也需要大量的半導(dǎo)體原材料。2019年三大運(yùn)營(yíng)商公布的資本開支總額超過了3000億元,主要投資方向?yàn)闊o線和5G。預(yù)計(jì)2020年三大運(yùn)營(yíng)商的資本開支總額將進(jìn)一步提升,其中5G投資占比將大幅提升。目前國(guó)家要求對(duì)5G通信網(wǎng)絡(luò)的建設(shè)進(jìn)行提速,那么對(duì)于上游半導(dǎo)體行業(yè)來說,需求也將提速。除了通信行業(yè)會(huì)對(duì)半導(dǎo)體行業(yè)形成巨大的需求支撐之外,未來5G通信網(wǎng)絡(luò)建設(shè)到達(dá)中后期之后,諸多應(yīng)用將可以在5G網(wǎng)絡(luò)上實(shí)現(xiàn),比如我們現(xiàn)在可以想象得到的物聯(lián)網(wǎng)、人工智能、大數(shù)據(jù)、云計(jì)算、智能駕駛、區(qū)塊鏈、醫(yī)療信息化、政務(wù)信息化等等,這些后端應(yīng)用可歸屬于計(jì)算機(jī)行業(yè)。這些應(yīng)用要接入5G通信網(wǎng)絡(luò)的時(shí)候,也離不開物理上半導(dǎo)體芯片的支持。

對(duì)半導(dǎo)體行業(yè)來說,除了5G通信網(wǎng)絡(luò)的建設(shè)為其帶來了大量的中游和下游的新增需求之外,國(guó)產(chǎn)替代自主可控的要求則將這些需求大部分轉(zhuǎn)移到了國(guó)內(nèi)產(chǎn)業(yè)鏈里來。在5G通信網(wǎng)絡(luò)建設(shè)開始之前,我國(guó)以華為為代表的行業(yè)巨頭對(duì)外采購(gòu)泛半導(dǎo)體產(chǎn)品的采購(gòu)額大約在三五千億元,而國(guó)內(nèi)的自給率只有10%-15%,因此這個(gè)采購(gòu)額里的絕大多數(shù)都成為了國(guó)外半導(dǎo)體產(chǎn)業(yè)鏈的訂單。后來,華為和中興等巨頭多處遭到封鎖和打壓,無法順利完成全球采購(gòu),因此國(guó)產(chǎn)替代的需求迫在眉睫。華為等巨頭開始在國(guó)內(nèi)培育自己的供應(yīng)鏈,國(guó)內(nèi)半導(dǎo)體行業(yè)進(jìn)入高速發(fā)展期。

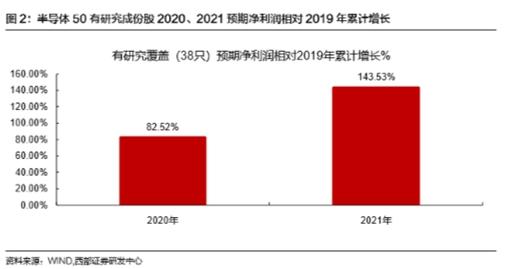

目前半導(dǎo)體行業(yè)由于其自身的迅速發(fā)展,在資本市場(chǎng)上也廣受追捧。導(dǎo)致目前行業(yè)指數(shù)的估值處于較高水平,因此我們此前多次提示半導(dǎo)體50ETF的短期漲幅巨大,短期存在回調(diào)風(fēng)險(xiǎn),調(diào)整之后行業(yè)股價(jià)表現(xiàn)將更加健康。另外高估值是可以被業(yè)績(jī)?cè)鏊倩獾摹0雽?dǎo)體50ETF跟蹤的中華半導(dǎo)體指數(shù)中,有37只成分股有分析師覆蓋,可得出一致預(yù)期數(shù)據(jù)未來兩年相對(duì)2019年業(yè)績(jī)預(yù)期凈利潤(rùn)增速為143.5%,以及2022年暫時(shí)按照30%進(jìn)行估算,按照2019年11月最低點(diǎn)取估值水平計(jì)算,中華半導(dǎo)體指數(shù)在2022年的合理點(diǎn)位相比現(xiàn)在還有70%空間。

不過以上僅為依據(jù)目前數(shù)據(jù)的建模測(cè)算,未來如果出現(xiàn)業(yè)績(jī)高于預(yù)期或低于預(yù)期的情況,高于預(yù)期將刺激市場(chǎng)情緒進(jìn)一步上漲,出現(xiàn)業(yè)績(jī)估值雙提升的戴維斯雙擊效果,即未來漲幅大幅超過70%。反之低于預(yù)期將出現(xiàn)戴維斯雙殺。目前在5G網(wǎng)絡(luò)建設(shè)如火如荼提速發(fā)展以及國(guó)產(chǎn)替代的過程中,我們認(rèn)為半導(dǎo)體行業(yè)和半導(dǎo)體50ETF實(shí)現(xiàn)戴維斯雙擊的概率較大。除了半導(dǎo)體行業(yè),也可以關(guān)注5G通信網(wǎng)絡(luò)建設(shè)過程中后期通信和計(jì)算機(jī)行業(yè)的表現(xiàn)。

領(lǐng)略行業(yè)投資的純粹之美

掃一掃

即可訪問微信公眾號(hào)

COPYRIGHT ? 2023 水木春錦資本管理有限公司 版權(quán)所有

京公網(wǎng)安備 11010502051444號(hào) 網(wǎng)站建設(shè):中企動(dòng)力 北京 SEO標(biāo)簽 營(yíng)業(yè)執(zhí)照