您好!歡迎登錄水木春錦資本管理有限公司官方網(wǎng)站!

-

新聞中心

公司于2018年10月獲第二屆博鰲企業(yè)論壇頒發(fā)“2018年度私募股權(quán)投機(jī)構(gòu)”。

態(tài)")

新聞動(dòng)態(tài)

關(guān)注水木春錦資本新聞,聚焦私募股權(quán)行業(yè)動(dòng)態(tài)

重磅!2019 Q1季度全球私募股權(quán)報(bào)告發(fā)布

發(fā)布時(shí)間:

2020-04-26 09:49

來源:

2019年整個(gè)私募股權(quán)行業(yè)最關(guān)心的問題就是:PE市場寒潮即將到來,到底哪一部分受影響最嚴(yán)重?GP和LP普遍認(rèn)為在接下來的12-24個(gè)月里,私募股權(quán)市場將經(jīng)歷一段低迷期,對此他們必須未雨綢繆,調(diào)整自身定位以應(yīng)對市場的變化,相應(yīng)地這也造成了2019年Q1季度市場風(fēng)向的變化。

根據(jù)Preqin發(fā)布的2019年第一季度私募股權(quán)投資行業(yè)報(bào)告。本文重點(diǎn)選取基金募資、LP配資計(jì)劃以及基金業(yè)績表現(xiàn)的維度,結(jié)合數(shù)據(jù)和圖表分析現(xiàn)階段市場情況,幫助GP和LP把握市場動(dòng)向,以下enjoy:

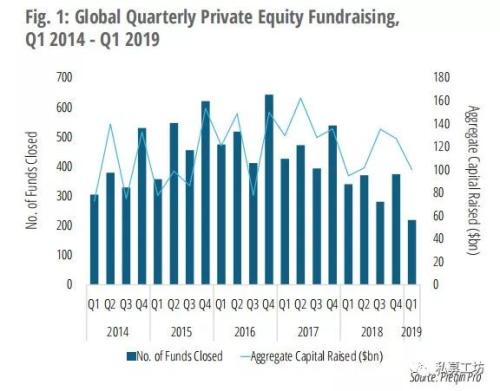

GP募資頭部效應(yīng)明顯,小GP募資更加艱難

2014 Q1-2019年Q1全球PE基金完成募資數(shù)量及募資額

通常來說,一年中的第一季度是較為平靜的募資期,本季度也是如此。

2019年Q1完成募資額達(dá)1000億美元,與2018年同期的950億美元相差不大,然而2019年Q1完成募資的基金數(shù)量為219只,較2018年Q1的340只大幅下降,為五年來同期最低點(diǎn),這說明資本越來越集中于少數(shù)的頭部基金。

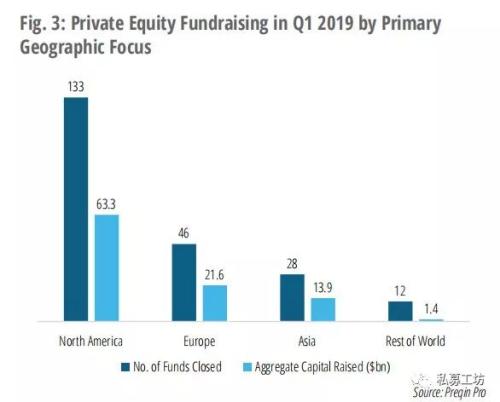

北美募資回暖,亞洲募資下滑明顯

2019 Q1不同地區(qū)完成募資基金數(shù)量及募資額

從區(qū)域來看,亞洲市場近些年在行業(yè)內(nèi)嶄露頭角,北美市場的募資活動(dòng)也重新活躍起來。許多LP開始把基金投資聚焦在北美地區(qū),北美地區(qū)133只基金共募集了630億美金;歐洲地區(qū)還仍在募資低谷中掙扎,募資金額創(chuàng)造了自2015年以來的新低;

亞洲市場的下滑趨勢更加明顯,連續(xù)5個(gè)季度持續(xù)下降,2019年Q1僅有28只基金完成募集,募集金額為140億美元,與過去5年的季度性數(shù)據(jù)相比也位于倒數(shù)第二。但這并不意味著亞洲整體市場放緩,畢竟亞洲地區(qū)大量的基金仍在募資中,而且其中很大一部分已經(jīng)通過臨時(shí)close(而不是一定要完成募資額才close)獲得了大量資金。這只能說明,在充滿競爭的市場中,GP更難成功募集到足夠的資金。

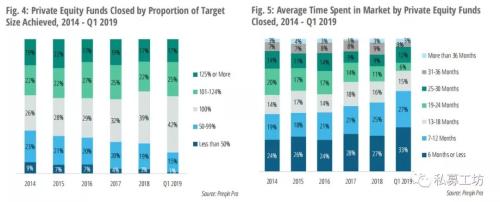

頭部GP募資迅速,往往完成超募

左圖為最終完成募資占預(yù)期募資比例

右圖為完成募資所耗時(shí)間

雖然全球完成募資的基金數(shù)量偏低,但整體來說能夠成功完成募集的基金募資速度更快了,60%的基金僅花了12個(gè)月甚至更短的時(shí)間就完成了募資,其中33%的基金在6個(gè)月以內(nèi)就完成了募資,創(chuàng)下了5年來最高比例。

這個(gè)現(xiàn)象反映出募資市場開始出現(xiàn)分層,優(yōu)秀的GP往往被超額認(rèn)購,因此也能夠輕松快速地完成募資。

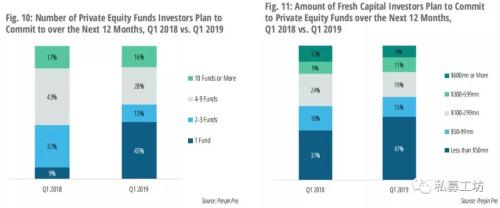

LP投資更加謹(jǐn)慎,數(shù)量金額均明顯收縮

左圖為LP計(jì)劃出資基金數(shù)量

右圖為LP計(jì)劃出資金額范圍

從左圖可以看出,2019年Q1計(jì)劃只投資1只基金的LP占43%,相比2018年同期大幅提升;計(jì)劃投資2—3只和4—9只基金的LP數(shù)量也相應(yīng)地下降;盡管計(jì)劃投資10只基金以上的LP占比幾乎持平,但仍說明受PE市場潛在的低迷期影響,大部分LP對出資變得更加謹(jǐn)慎,開始減少出資基金的數(shù)量,這對GP募資來說并不是一個(gè)良好的信號。

從右圖中可以看出,相對于2018年Q1,2019年Q1有意向基金投資低于5000萬美元的LP數(shù)量從37%上升到47%;投資3億美元到5.99億美元的LP數(shù)量也稍有增長,從9%升到11%;而投資5000-9900萬美元、1-2.99億美元及6億以上的LP數(shù)量均有下降,分別為3%、5%、3%。由此可見,受市場低迷影響,有許多LP會(huì)向基金投資5000萬美元或更少的資金,即減少了對基金投資的資金量,這表明LP對投資更加謹(jǐn)慎,不會(huì)輕易投入資金。

無論是數(shù)量上,還是金額上,大部分LP都表現(xiàn)出明顯謹(jǐn)慎出資的狀態(tài),但是有能力出資10只以上基金和6億美元以上的LP數(shù)量同比基本持平,這說明LP頭部效應(yīng)明顯,只有少數(shù)LP具有持續(xù)且穩(wěn)定的出資能力。

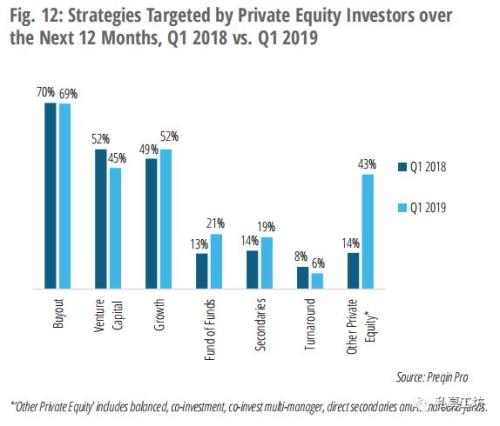

LP更青睞FOF和S基金,降低風(fēng)險(xiǎn)和提高流動(dòng)性需求強(qiáng)烈

2018年Q1 VS 2019年Q1LP對不同類型基金的計(jì)劃配資比例

在LP對未來12個(gè)月的配資策略上, 2019年Q1并購基金依然是多數(shù)LP的首選基金類型,占比高達(dá)69%,與去年同期基本持平;VC基金下滑最大,同期下滑7%,Growth基金略有回升。

值得注意的是,2019年Q1季度LP對FOF和S基金的興趣大大提升,F(xiàn)OF同比上升7%達(dá)到21%;S基金同比上升5%達(dá)到19%。這反映出LP兩種不同的訴求:一是更加謹(jǐn)慎出資,把資金交給更加專業(yè)的FOF來管理,更好地進(jìn)行分散投資;二是對流動(dòng)性的需求提升,對S基金的配置比例提升,LP需要有更短周期內(nèi)帶來回報(bào)的方式。

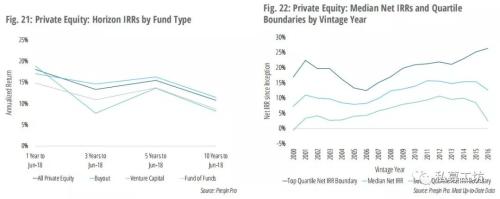

VC基金業(yè)績表現(xiàn)墊底,并購基金業(yè)績最優(yōu)

左圖為各類型基金不同周期的IRR

右圖為不同VintageYear的IRR表現(xiàn)

PE基金整體表現(xiàn)強(qiáng)勁,在1、3、5、10年期表現(xiàn)中都創(chuàng)造了2位數(shù)的IRR,在不同類型的PE基金中,1年期IRR表現(xiàn)中,VC基金帶來了高達(dá)18.9%的IRR回報(bào),但在3、5、10年期表現(xiàn)墊底。并購基金的整體表現(xiàn)優(yōu)異,分別在3、5、10年期創(chuàng)造了14.6%、16.3%和11.5%的IRR。

在不同的Vintage Year中,經(jīng)濟(jì)危機(jī)對PE基金回報(bào)的影響還是比較明顯的,在2005年和2006年開始投資的基金,在整個(gè)市場估值較高的時(shí)候入場,隨著2008年金融危機(jī),估值泡沫破碎,這兩年的基金表現(xiàn)為11年來最低。同時(shí),前四分位基金的IRR回報(bào)和后四分位基金的IRR回報(bào)相差最大達(dá)到7倍。

對LP而言,私募股權(quán)市場的吸引力并未衰減。從以往來看,即使在金融危機(jī)時(shí)期,私募股權(quán)市場的表現(xiàn)也一直優(yōu)于公開市場。除了產(chǎn)出的回報(bào),私募股權(quán)投資的多樣性和通脹對沖(inflation-hedging)優(yōu)勢,對希望優(yōu)化投資組合的LP來說尤其具有吸引力。然而,在不確定時(shí)期,LP變得更加謹(jǐn)慎,資金逐漸向行業(yè)頭部集中,這將為許多小型GP帶來前所未有的挑戰(zhàn)。

但是在deal-making端又是另外一幅景象:2018年,并購基金和VC基金的投資交易量都達(dá)到了歷史新高,且一路高歌猛進(jìn)持續(xù)到今年的第一季度。干火藥(Dry Powder:指基金完成募集但還未投出的資金)不斷累積,盡管資產(chǎn)定價(jià)高且市場競爭激烈,但GP能夠有效地使用資本。激烈的競爭給回報(bào)產(chǎn)出帶來的壓力不言而喻,雖然這個(gè)行業(yè)能夠給予LP兩位數(shù)收益的時(shí)代已經(jīng)過去,但許多GP和LP仍認(rèn)為私募股權(quán)在未來一段時(shí)期能夠有優(yōu)異的表現(xiàn)。

免責(zé)聲明:本文所涉及內(nèi)容僅作分享交流,不作為投資意見。我們對文中觀點(diǎn)保持中立。同時(shí),非本公眾號原創(chuàng)文章,我們會(huì)盡量標(biāo)明準(zhǔn)確出處,感謝原作者辛苦創(chuàng)作,如有侵權(quán),請告知,我們將在第一時(shí)間核實(shí)并處理。

私募

掃一掃

即可訪問微信公眾號

COPYRIGHT ? 2023 水木春錦資本管理有限公司 版權(quán)所有

京公網(wǎng)安備 11010502051444號 網(wǎng)站建設(shè):中企動(dòng)力 北京 SEO標(biāo)簽 營業(yè)執(zhí)照