您好!歡迎登錄水木春錦資本管理有限公司官方網(wǎng)站!

投資案例

以人工智能產(chǎn)業(yè)投資為核心,投資一批具有前景的未來型企業(yè)

行業(yè)熱點 | 私募股權如何在多變經(jīng)濟環(huán)境中進行價值挖掘

發(fā)布時間:

2024-07-25 18:00

來源:

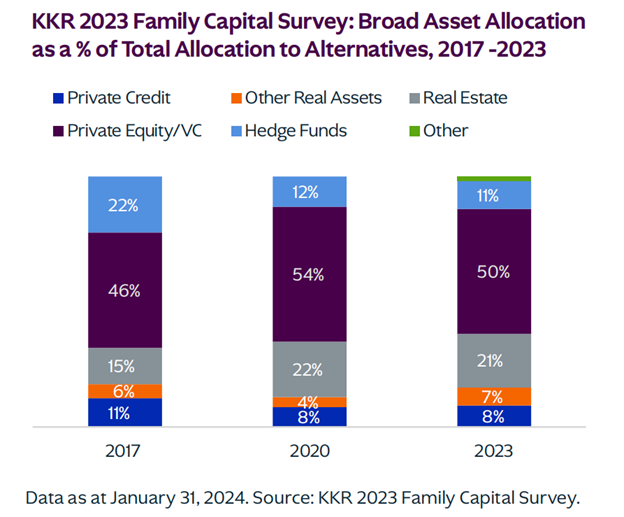

私募股權的配置已經(jīng)成為當今多元化投資組合不可或缺的部分。根據(jù)《KKR 2023家庭資本調(diào)查》顯示,私募股權在家族辦公室的另類投資中占比接近50%,凸顯了其在資產(chǎn)配置中的重要地位。此外,全球知名的投資機構,如美國的捐贈基金,對另類投資的配比高達50%以上,而在40年前,這一比例僅為1%-2%。這一顯著的增長不僅反映了市場對私募股權投資價值的認可,也表明了投資者對于這類資產(chǎn)類別的信心和依賴。私募股權不再是一種備選投資策略,而是當今投資組合中的主要組成部分,為投資者提供了一條有望實現(xiàn)長期增長的可靠途徑。

私募股權資產(chǎn)的長期配置價值

1. 相較公開市場更有吸引力的長期回報

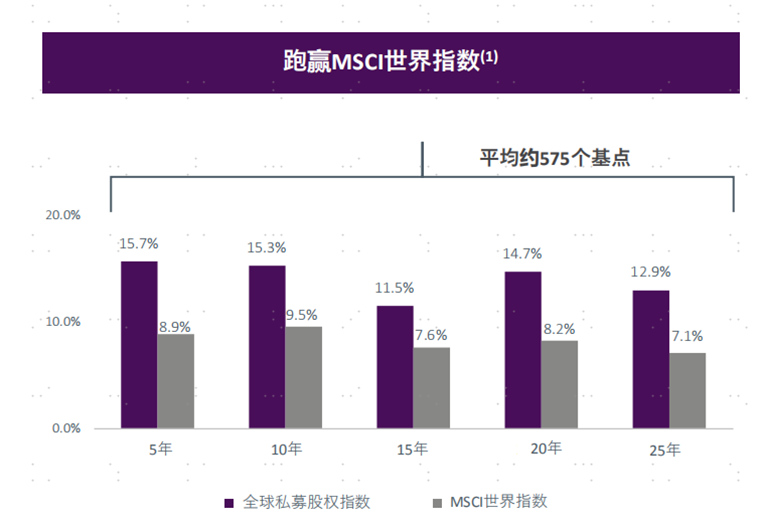

與公開市場相比,私募股權市場提供了更多的增長潛力和價值創(chuàng)造機會,根據(jù)Cambridge Associates LLC基準統(tǒng)計數(shù)據(jù),截至2023年9月30日,過去25年全球私募股權投資的年化回報率達到12.9%,是同期公開市場股票年化收益率的1.82倍。近5年私募股權投資的年化回報率達到15.7%,是同期股票年化收益率的1.76倍。

注1:Cambridge Associates LLC基準統(tǒng)計數(shù)據(jù)。數(shù)據(jù)截至2023年9月30日。資料反映實際匯集投資期回報(扣除費用、開支和附帶權益)。

信息來源:Cambridge Associates LLC基準統(tǒng)計數(shù)據(jù)。數(shù)據(jù)截至2023年9月30日。資料反映實際匯集投資期回報(扣除費用、開支和附帶權益)。適用于1986年至2023年間成立的基金。歷史業(yè)績不代表未來,不作為收益承諾;市場有風險,投資需謹慎。

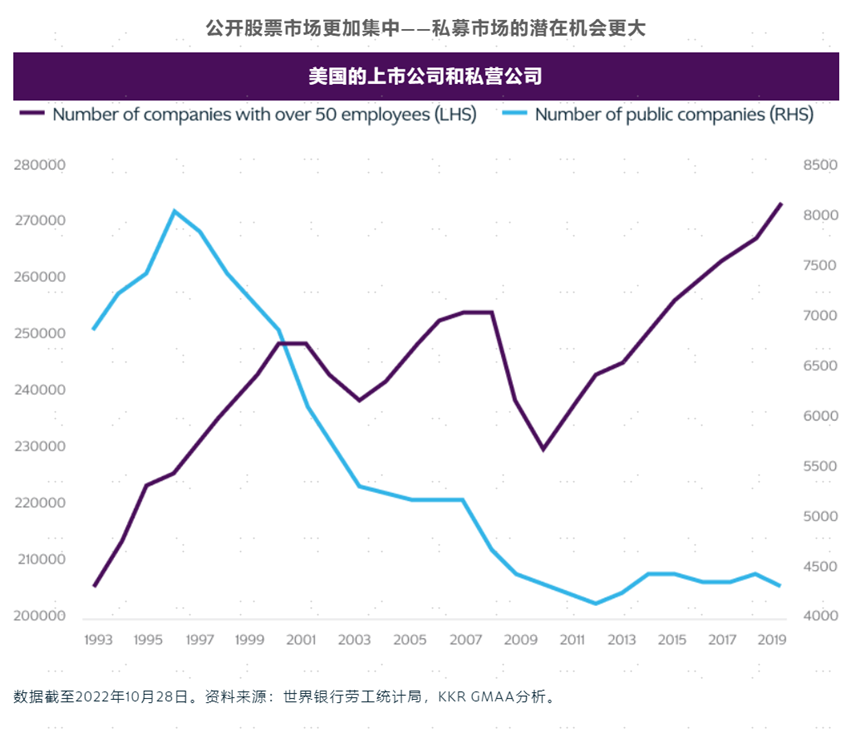

2. 觸達更多私營企業(yè)的投資機會

公開交易的股票雖然經(jīng)常成為媒體關注的焦點,但它們只占全球公司數(shù)量的一小部分。以美國為例,根據(jù)KKR2022年10月的報告《Regime Change: The Role of Private Equity in the 'Traditional'Portfolio》,美國非上市公司的數(shù)量已經(jīng)達到上市公司數(shù)量的64倍,而且這一差距隨著時間的推移一直在隨時間擴大。這種增長趨勢表明,私募股權市場提供了豐富的投資機會,尤其是在那些尚未進入公共交易所的高潛力公司中。私募股權基金通過投資這些私人公司,能夠捕捉到這些公司成長過程中的價值增長。

圖3:

3. 通過低相關性改善投資組合表現(xiàn)

私募股權投資通常涉及更長期的投資視角,這有助于投資者在市場波動中保持穩(wěn)定,并有望在長期內(nèi)實現(xiàn)更高的回報。私募股權基金通常具有較低與傳統(tǒng)資產(chǎn)的相關性,這有助于降低投資組合的整體風險并提高風險調(diào)整后的回報率。

4. 通過多元化的手段實現(xiàn)價值創(chuàng)造

私募股權基金通過多種方式為其投資的公司創(chuàng)造價值,并為投資者帶來可觀的回報,這些方式包括但不限于:

詳盡的盡職調(diào)查:私募股權基金在投資前會進行深入的盡職調(diào)查,評估潛在投資公司的財務狀況、市場地位、管理團隊和業(yè)務模式等,以識別價值創(chuàng)造的機會和潛在風險。

專業(yè)的基金管理:基金管理人具備專業(yè)的投資和管理經(jīng)驗,能夠為投資的公司提供戰(zhàn)略指導和運營改進建議,幫助公司實現(xiàn)長期增長。

業(yè)務模型優(yōu)化:私募股權基金可能會對投資公司的業(yè)務模型進行調(diào)整,以適應市場變化或利用新的增長機會,比如通過產(chǎn)品線擴展或市場多元化。私募股權基金可能會投資于研發(fā),推動技術創(chuàng)新和新產(chǎn)品開發(fā),以增強公司的競爭力。

資本結(jié)構優(yōu)化:通過優(yōu)化資本結(jié)構,調(diào)整公司的債務和股本比例,基金可以降低公司的債務負擔,提高財務靈活性,以支持增長并提高財務穩(wěn)定性。根據(jù)麥肯錫的一項研究,私募股權支持的公司在資本結(jié)構調(diào)整后,平均債務成本降低了約200個基點。

運營效率提升:通過精益管理和流程優(yōu)化,私募股權基金可以提高公司的運營效率,降低成本,增加利潤率。

管理團隊加強:引入或加強管理團隊,特別是關鍵職位的領導力,可以提升公司的整體執(zhí)行力和決策質(zhì)量。

多元化退出策略:私募股權基金在投資時就考慮退出策略,包括通過出售給其他公司、二次出售給其他基金或通過IPO等方式實現(xiàn)資本增值。

逆周期投資:在市場低迷時期,私募股權基金能夠利用其專業(yè)知識發(fā)掘被低估的優(yōu)質(zhì)項目,實現(xiàn)逆周期投資。

當前利率環(huán)境下的私募股權資產(chǎn)投資

1. 北美市場高利率環(huán)境下,如何使用杠桿更加關鍵

隨著借款成本的上升,投資回報的門檻也相應提高。這要求私募基金管理人必須在更高的標準下尋求回報。過去,杠桿是提升收益的重要工具,然而近年來,私募基金管理人逐漸減少了對杠桿的依賴。根據(jù)KKR的數(shù)據(jù),2013年,債務在總資本結(jié)構中的占比高達60%,而如今這一比例已降至大約35%。在當前的高利率環(huán)境下,管理人需要具備敏銳的洞察力和靈活的管理策略,以有效控制資本成本。私募基金管理人必須根據(jù)利率環(huán)境的變化調(diào)整借款策略,抓住利率較低時期的機遇進行債務重組,同時確保投資組合公司維持一個相對穩(wěn)健的資本結(jié)構。此外,擁有規(guī)模優(yōu)勢和良好的市場關系,對于在資本緊張時期以優(yōu)惠條件獲得融資至關重要。這些技能和資源,構成了成功私募基金管理人的核心能力。

2. 高通脹環(huán)境帶來了更有優(yōu)勢的買入價格

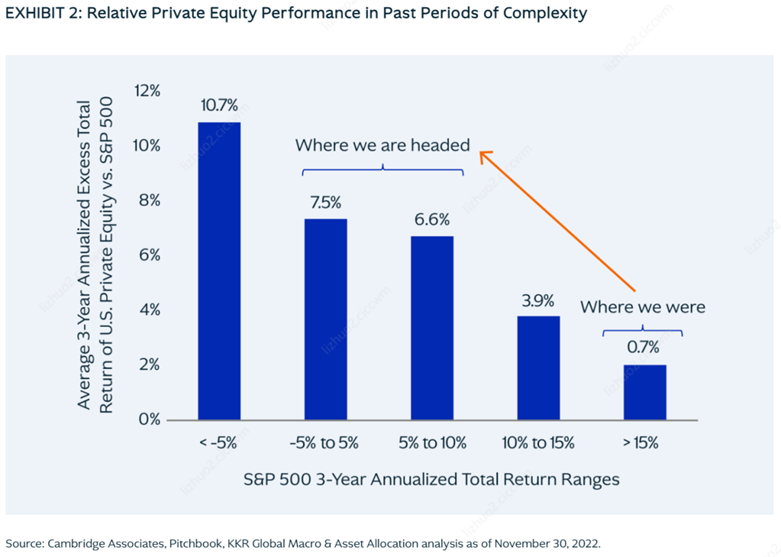

隨著利率的攀升,市場估值的倍數(shù)往往隨之降低,而優(yōu)質(zhì)的資產(chǎn)也更有可能以優(yōu)惠的價格進入投資者的視野。歷史上,每當公開市場表現(xiàn)疲軟,私募股權往往能夠展現(xiàn)出強勁的相對表現(xiàn)。下圖清晰地揭示了這一趨勢:公開市場表現(xiàn)越差(以x軸上的標普總回報范圍為代表),私募股權的超額回報就越高(以y軸上私募股權相對于標普500的超額回報為代表)。此外,KKR的宏觀團隊分析認為,盡管我們長期處于公開市場表現(xiàn)強勁的階段,但考慮到許多大型經(jīng)濟體經(jīng)濟增長放緩以及利率長期保持高位,未來公開市場的表現(xiàn)可能會更加溫和。

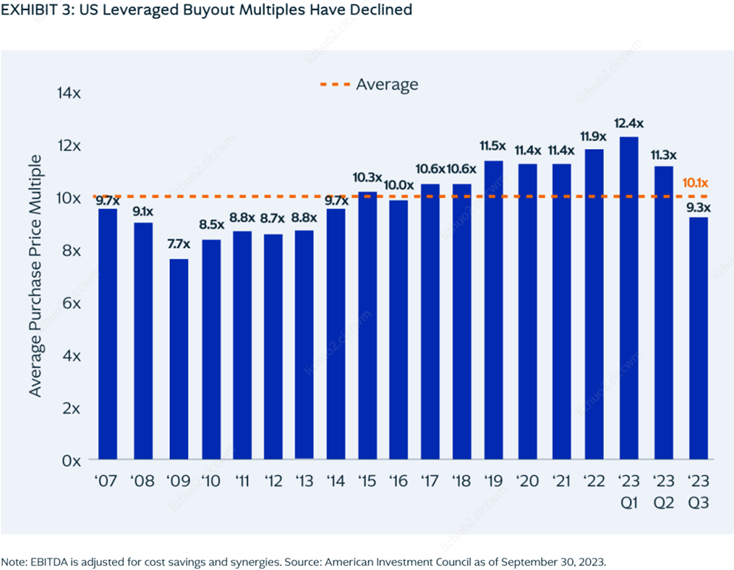

進一步觀察市場我們會發(fā)現(xiàn),許多上市公司的估值在利率上升的壓力下出現(xiàn)了下滑,這為將它們轉(zhuǎn)為私有化提供了吸引人的切入點。實際上,杠桿收購——一種常見的私募股權交易——的估值目前已低于全球金融危機后的平均水準(下圖所示)。同樣,隨著大型企業(yè)為了償還成本日益上升的浮動利率債務而尋求剝離非核心業(yè)務,KKR的宏觀研究團隊認為預期將會出現(xiàn)更多的企業(yè)分拆。對于擁有充足彈藥的杠桿收購買家來說,這些分拆案例被視為潛在的機遇。

COPYRIGHT ? 2023 水木春錦資本管理有限公司 版權所有

京公網(wǎng)安備 11010502051444號 網(wǎng)站建設:中企動力 北京 SEO標簽 營業(yè)執(zhí)照