")

新聞動態(tài)

關注水木春錦資本新聞,聚焦私募股權行業(yè)動態(tài)

中信建投宏觀點評4月經濟數(shù)據(jù)點評:經濟仍有改善空間

發(fā)布時間:

2020-05-18 14:02

來源:

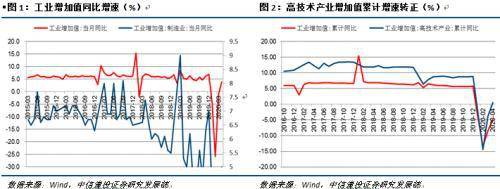

一、工業(yè)生產增速轉正。4月工業(yè)增加值同比增速轉正,當月同比3.9%,好于市場平均預期(1.8%)、較上月回升5.0個百分點。4月發(fā)電量增速也回升轉正,但當月同比增速較低、為0.3%。

二、服務業(yè)回升滯后、失業(yè)仍有持續(xù)性。4月服務業(yè)生產同比-4.5%,較上月回升4.6個百分點。就業(yè)方面,4月城鎮(zhèn)調查失業(yè)率6%,同比、環(huán)比分別回升1.0、0.1個百分點。4月城鎮(zhèn)新增就業(yè)125萬人,相比去年同期減少10萬人,1-4月累計新增就業(yè)相比去年同期減少105萬人。

三、基建較快改善、制造業(yè)投資仍較弱。4月固定資產投資累計同比增長-10.3%、較上期回升5.8個百分點。其中基建投資、房地產投資、制造業(yè)投資累計同比增速分別為-8.8%、-3.3%、-18.8%,分別較上期回升7.6、4.4、6.6個百分點。4月商品房銷售面積累計同比增長19.3%、較上月回升7個百分點。

四、社零低位修復、消費內容分化。4月社會消費品零售總額同比下降7.5%,實際增速-9.1%。分行業(yè)類別看,中西藥品類、日用品類、文化辦公用品類、通訊器材類零售額加速增長,化妝品類零售額快速轉正,其他行業(yè)零售額仍為負增長,其中餐飲收入下降31.1%,降幅較上月縮小,但仍維持較高的負增速。汽車零售同比增長0%,表現(xiàn)顯著好于高頻數(shù)據(jù)。

總體看,我們認為4月經濟數(shù)據(jù)顯示經濟總體上還有改善空間,疫情沖擊后恐怕難以實現(xiàn)年內經濟的V型反轉。

在供給側,工業(yè)生產的幸存者偏差和服務業(yè)復工復產的相對滯后顯示總產出仍有回升空間,短期內服務業(yè)復工復產可能成為供給側驅動經濟爬坡的主要邏輯,而政策對就業(yè)的關注也可能惠及規(guī)模以下的中小工業(yè)企業(yè),從而幫助其修復生產經營活動。

在需求側,信用擴張有望支持未來投資增長,基建投資作為政策穩(wěn)增長的重要抓手,仍然有進一步回升并拉動累計增速轉正的必要性,貨幣信貸擴張拉動房地產銷售和投資的邏輯也未充分兌現(xiàn),房地產投資仍在改善之路上,建筑投資有望成為需求端拉動Q2經濟增長的主要因素。

4月的國內經濟數(shù)據(jù)盡管相比Q1有明顯改善,但總體仍不及歷史正常水平,代表了Q2至少有三分之一的時間經濟異常偏低,因此Q2經濟增速或難以回到6%左右的疫情前潛在水平上。就業(yè)數(shù)據(jù)的低迷和失業(yè)數(shù)據(jù)的反復仍不利于居民收入和消費增長,PPI在Q2的低位通縮和未來回升節(jié)奏的不確定性也抑制了企業(yè)盈利預期和制造業(yè)投資,短期內消費和制造業(yè)投資的修復可能相比建筑投資更慢,使得經濟難以在短期內充分回升復原。盡管4月出口超預期,但未來出口增長前景仍前景不明朗,疊加Q2國際大宗商品價格回落導致名義貿易順差同比多增,參考2015年Q2-Q4的歷史經驗,經過價格調整后的實際貿易順差增長可能并不樂觀, Q2凈出口對經濟增長的拉動率仍可能受抑制。綜合看,我們當前維持Q2經濟增速3%-4%的預判。

經濟