新聞動態

關注水木春錦資本新聞,聚焦私募股權行業動態

新基建來了!光模塊領域近百億美元市場啟動 這些A股公司已布局

發布時間:

2020-04-08 09:45

來源:

經歷了2018年二季度之后的短暫低谷期,2019年下半年至今,光模塊行業開始回暖。2020年,光模塊也是少數受疫情影響不大卻受益于新基建政策的行業,正在迎來自己的高光時刻。

光模塊主要用于數據中心、通信基礎設施建設。2020年是5G資本開支大年,也是數據中心建設大年,5G與數據中心建設也契合“新基建”主題。需求拉動之下,光模塊行業逐漸放量。

作為一個中游產品,光模塊行業上有光、電核心芯片,下有云廠商或電信設備商等大客戶,成本端壓力大,技術更新迭代快,也并非表面上那么光鮮。近日,證券時報·e公司記者采訪光模塊業內上市公司、通信行業分析師、上下游產業鏈,力圖揭開這個在2020年大概率迎來高景氣周期的行業。

新基建拉動光模塊行業

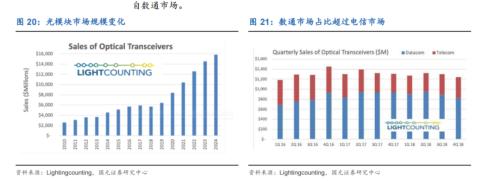

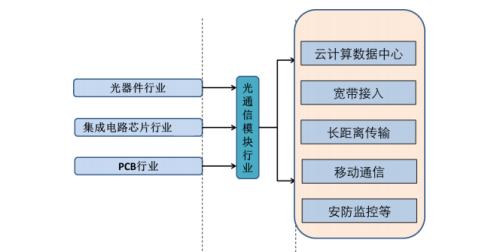

光收發模塊(簡稱“光模塊”)是光纖通信重要器件之一,由光電子器件、功能電路和光接口等組成,作用是“光電轉換”,光模塊發送端將電信號轉換成光信號,然后通過光纖傳送后,接收端再把光信號轉換成電信號。光模塊主要應用于通信領域和數據通訊領域,通信領域主要是通信設備,數通領域主要是數據中心內部交換機與交換機、交換機與服務器、路由器之間的信號互聯以及數據中心之間的信號互聯。

5G“爆發式”建設消息已經傳來。如果2019年是5G建設元年,2020則是爆發元年。3月13日,中國聯通(5.35 -0.93%,診股)、中國電信聯合采購25萬個5G基站主設備。而根據計劃,雙方在2019年建設的基站約有8萬個。3月6日,中國移動發布2020年5G二期無線網主設備集中采購公告,總需求為23.21萬站。但在2019年,中國移動的計劃是建成5萬個基站。也就是說,相對于2019年,中國移動、聯通和電信組成的聯合體采購規模至少擴大到原來的三四倍。按照20萬元每個底價計算,這也是千億規模投資。

因新冠肺炎疫情沖擊,云辦公、云游戲、云教育等產業爆發,對于大數據中心的建設需求旺盛。

從供需分析,通信和數通應用的低周期已經過去。隨著4G后周期到來,電信市場光模塊需求2016年達到小高峰后,開始出現持續約兩年的疲軟,2018年下半年開始逐步回暖,2019年5G開始商用。中信建投(31.07 -0.73%,診股)出具研報預計,這將驅動電信市場迎來2-3年的景氣周期。

數通“庫存”調整也已經見底。經過近3年景氣周期,云廠商,如谷歌、亞馬遜等基礎設施如服務器、光網絡等利用率不夠飽滿,相當于計算、存儲、網絡能力有一定“庫存”,2018二季度開始,數通光模塊需求量顯著下滑。但從2019二季度起,亞馬遜等海外云廠商的資本開支和需求又開始逐步恢復。

天風證券(5.61 +1.45%,診股)通信首席分析師唐海清告訴證券時報·e公司,5G建設拉動光模塊需求,從建設看,相比4G時代,5G需要的基站數量更多,同時單個基站需要的高速率光模塊數量也更多;從長期看,5G建設完成后,基于其上的大量新應用,包括VR/AR、超清視頻、物聯網、車聯網、AI、云計算等,將帶動網絡流量持續高速增長,光模塊作為承載網絡流量的核心器件,需求將持續受到拉動。

唐海清表示,云計算數據中心建設也會拉動光模塊市場。數據中心內部的信號傳輸和數據交換需要大量的光模塊,隨著云計算的發展,尤其需要大量的高速率的光模塊,因此從長期看,流量持續增長,帶動數據中心需求持續增長,從而推動相應的高速率光模塊需求持續增長。

行業瓶頸:光、電芯片有待突破

光模塊行業雖然迎來爆發期,但對于國內公司來說,仍然存在一些瓶頸與普遍的行業問題需要面對。

一國內光模塊企業工作人員李剛(化名)對證券時報·e公司表示,在光模塊成本結構中,光芯片的價值含量最高。“光芯片能占到光模塊物料成本的30%~50%左右,高速率光芯片甚至能到60%。國內已能實現10Gb/s的激光器量產,25Gb/s激光器尚待成熟。而采用PAM4技術實現帶寬調制的光模塊(如200G、400G等速率)則需要用到數字信號處理芯片(DSP),這塊還需要進口。國內在半導體領域這些年投入較大,正在追趕。”

唐海清分析認為,目前看,國內廠商在光模塊產品方面快速趕超,而在光芯片、激光器、接收器領域也有很多公司及初創企業逐步突破,10Gb/s及以下的中低速率激光器已實現國產化。但在25Gb/s及以上的激光器以及在DSP、DRIVER、TIA、CDR、MCU等電芯片領域,國外芯片廠商優勢仍然明顯。電芯片尤其是模擬芯片需要長期的試錯迭代,開發周期較長,國內僅海思及部分初創企業有所布局,技術成熟度需要一定時間來打磨。

李剛分析,中國加入WTO之后,光模塊行業開始在國內發展起來,然后開始向上游光器件、光芯片發展。“在光芯片方面,工藝的穩定性更多取決于設備、人的經驗。設備的精度、參數很重要,設備之間比較起來,就像綠皮火車和高鐵比較。但設備投資大、回收期很長,沒有資本力量介入單靠一家公司很難。相對來說,人才引進環境和政策比較好,不是大問題,可以在境外設立研究所,比如臺灣和美國。主要是設備投入比較大,單靠公司而沒有資本力量進入,很難。”他介紹,設備固定費用、維護費用比較高。一旦產品做出來,考慮到設備折舊,能夠提升一些技術門檻和競爭力,但風險比較大。“越到物理層面難度越大,一兩年出個東西很正常。”

廣證恒生統計顯示,國內通信設備占全球份額40%~70%,但是光模塊只有約19%,而上游芯片不到1%。

國產光芯片以中低端為主,提供10G以上的有光迅科技(32.34 +0.72%,診股)、華為海思和香港上市公司昂納科技;10G以下的有華工科技(21.08 +0.91%,診股)子公司華工正源。

光模塊公司各具特色

國內光模塊上市公司主要有中際旭創(56.60 +0.02%,診股)、光迅科技、新易盛(64.74 +1.16%,診股)、華工科技,未上市的有海信寬帶,每家公司各有特色。

“光模塊應用于數通(Datacom)和電信(Telecom)兩大市場,電信市場又細分為無線網、傳輸網和接入網等領域。”中際旭創副總裁、董秘王軍告訴證券時報·e公司,

王軍表示,“從細分角度看,公司在數通市場優勢明顯,目前旭創科技在100G和400G光模塊的交付能力和市場份額保持業內領先,已研發800G產品并將推向市場,400G硅光調制器及光模塊正在開發中。在電信市場,旭創科技已研制開發了從前傳25G、中傳50G到回傳200G、400G的全系列5G光模塊產品,并均已進入5G市場或送樣至客戶。”

在接入網領域,海信寬帶是絕對龍頭,已經連續9年位居全球第一,占據著超過30%的市場份額。業內人士對證券時報·e公司表示,“接入網靠近用戶側,主要是固網接入到用戶,無線接入是通過無線方式入戶,傳輸網靠近主干網。海信寬帶是以接入網起家。從產業鏈來講,海信寬帶在接入網上的產業鏈最全,從光器件、光芯片到光模塊,研發、設計、封裝測試到整機,都有。”

光迅科技和華工正源的光模塊在行業的知名度也較高。一位業內人士接受證券時報·e公司采訪時表示,“光迅科技從上游,即從光芯片開始做,具備從光芯片到光器件、光模塊和子系統全系列產品的垂直整合能力,在產業鏈布局和產品線方面比較完整。此外,同在武漢的華工科技子公司華工正源擁有5G無線光模塊的大規模量產能力,在業內也處于領先水平。”

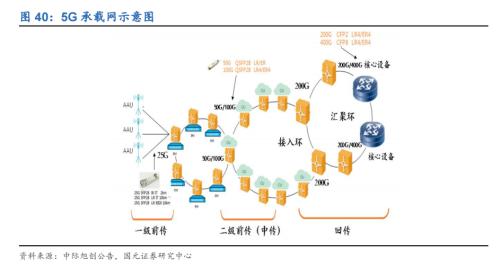

另外,光模塊在通信領域和數通領域應用以及價格區別較大。在通信領域,4G時期光模塊速率以10G為主,5G高帶寬需求需引入高速光口,前傳以25G光模塊為主;中傳或以50G為主;5G回傳或將使用100G/200G/400G產品。總體來說,5G基站建設對光模塊的需求主要集中于需要速率較小的前傳部分,而5G網絡的中傳、回傳所需光模塊較前傳少。數通市場方面,每年快速增長的流量及數據交換效率提升的要求已驅動數據中心普遍使用100G光模塊,并在2020年開始使用200G和400G光模塊。

就技術和市場競爭情況來說,國外企業在光、電芯片研發和高端光模塊方面有優勢。以電信市場為例,國外巨頭有Acacia、Lumentum、Finisar等。海外廠商占據100G以上速率和80公里傳輸距離以上的高端產品市場,國內廠商聚焦在接入網及城域100G以下速率產品。在數通市場方面,Finisar、AAOI、Lumentum、Intel、Luxtera等國外企業在100G光模塊方面擁有較強的實力。

唐海清稱,目前數通光模塊市場國內廠商技術基本成熟,電信市場中低端國產化程度也較高,高端高速率長距離的產品國內廠商相比海外同行仍有差距。近年來,受中國企業在光模塊傳統封裝工藝低成本優勢的沖擊影響以及對未來硅光子技術應用于高速率光模塊的布局,國外光模塊廠商行業整合頻頻,典型的案例包括Avago與博通的合并、Lumentum收購Oclaro、II-VI收購Finisar、思科收購硅光公司Luxtera和Acacia等,合并后國外企業的上游芯片優勢更為集中、產品布局更廣,且不局限于光模塊領域。部分國外廠商甚至選擇剝離光模塊業務,聚焦壁壘更高的芯片業務,專心做芯片供應商。

流量驅動需求增長

2018年全球光模塊市場規模約60億美元,受益于5G網絡建設以及數據中心市場需求回暖,中國產業信息網預測,2020年全球光模塊市場規模將達到84.64億美元。但如此巨大的市場份額是否已經在拉動光模塊企業訂單?

數通光模塊的下游包括服務器行業。一名從事服務器行業內部人士對證券時報·e公司介紹,目前服務器尚未大規模拉貨,企業財年預算幾乎都是3、4月份才能敲定,敲定后才會招標,然后生產交付還有一段時間,一般每年的5-10月是數據中心交付的高峰期。

“云計算基礎設施建設,關鍵還是看云端用戶多與少,云端用戶多對計算需求大,才會刺激底層建設。其中有一個傳導過程,如果是反向操作,很容易完成計算資源閑置浪費,也就是投資短時間內無法收回。而且計算技術更新換代很快,所以云服務商還是會根據云用戶多少來決定基礎設施的投入節奏,這是市場化行為,而不是政府主導市場。”上述服務器行業人士介紹,云計算是一個全球性的大趨勢,長期是增長的,過程中的節奏,還是看市場需求。

對于新冠肺炎疫情刺激的云端需求,上述人士認為,現在云端用戶激增,但是還是要看疫情結束后這些用戶能沉淀下來多少。

不過,隨著云資本開支潮到來,未來兩三年數通光模塊的放量預期增強。

王軍看好云數據中心和光模塊行業未來,“人類社會活動離不開數據和流量。隨著5G網絡的完善,云游戲、人工智能、物聯網、工業互聯網、自動駕駛等基于5G速率的應用技術都將逐步成熟并推動流量快速增長。而數據和流量增長將驅動更多數據中心的建設及數據中心內部交換機、服務器和光模塊等硬件的需求。”

王軍認為,還應考慮流量帶來的速率的技術迭代所產生的光模塊更替需求。從現有行業趨勢看,數通光模塊每3-5年迭代一次。100G產品于2016年在全球推廣,2020年400G開始上量部署。預計3年左右,800G也將進入應用。未來的光模塊速率還將演進至1.6T和3.2T,流量驅動光模塊技術迭代和市場增長的效應明顯。

在高景氣周期到來之時,光模塊行業上市公司也在加緊布局擴產。中際旭創在1月23日公告稱為保持公司在400G 產品的先發優勢,進一步提高募集資金使用效率,擬對原募投項目投資規模進行調整,將尚未使用的 4000萬元募集資金用于建設新增50萬只的400G產能。

此外,中際旭創還在2月15日公告擬收購原新三板掛牌企業成都儲翰不少于51%的股份。天眼查顯示,成都儲翰成立與2009年10月,是一家專業從事通信類光電器件產品研發、生產與銷售的高科技企業。劍橋科技(39.12 +4.60%,診股)于2月25日公告修訂后的定增預案,計劃募集資金總額不超過 7.5億元,用于高速光模塊及 5G 無線通信網絡光模塊項目以及補充流動資金。3月7日,新易盛也發布定增預案,擬募集16.5億元,13.5億元用于投入高速率光模塊生產線項目,擴產方向為5G通訊光模塊、100G光模塊和400G光模塊。

唐海清認為,2020年光模塊行業迎來電信和數通兩大市場的高景氣機遇,國內電信市場更景氣,國外數通市場更景氣。在電信市場,隨著5G的大規模建設啟動,將帶來大量配套光模塊需求。在數通市場,新一代400G產品進入規模上量階段,全球云計算廠商資本開支持續增長,帶來數通行業景氣度上升。

唐海清表示,光模塊行業不是簡單的封裝,在產品結構設計、工藝創新、良率管控等領域,不同廠商差異較大,是行業的主要壁壘。同時,由于行業技術迭代較快,研發實力也至關重要,能夠率先推出良率穩定的新產品的廠商,有望在產品迭代中實現份額的持續提升。

最近疫情的影響短期給光模塊行業帶來一絲不確定性。中國銀河(9.65 -0.52%,診股)國際出具研報認為,隨著海外疫情的拓展,帶來行業的不確定性,可能會推遲相關公司訂單。